Comparison between bilateral loans and syndicated loans. Available at: https://www.finleycms.com/blog/whatare-syndicated-loans

Mô tả

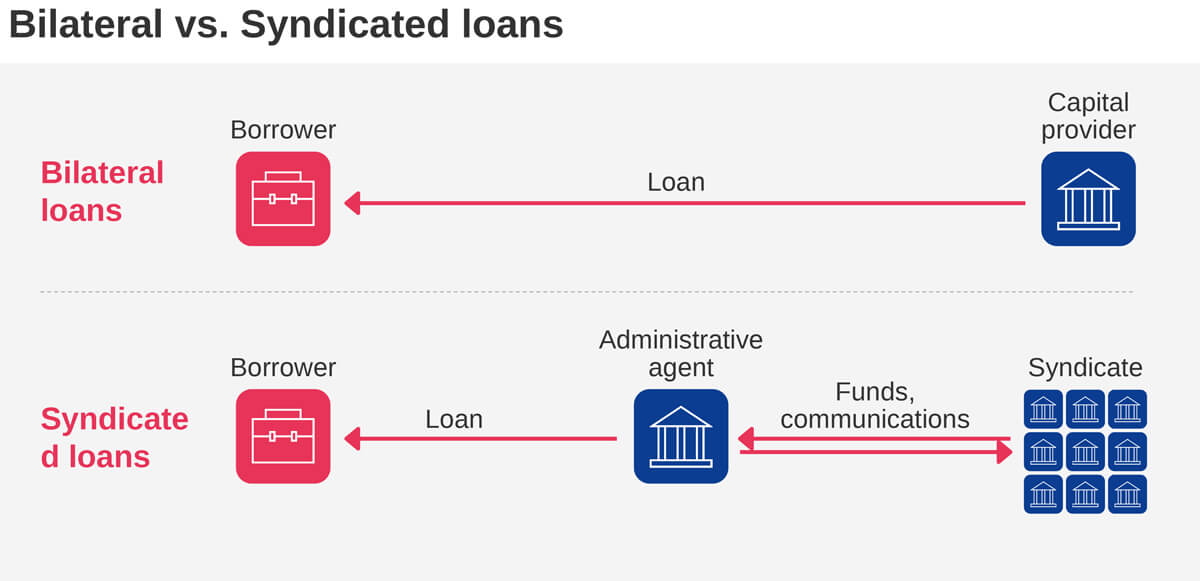

Khoản vay hợp vốn là một thỏa thuận tài trợ, trong đó một nhóm các bên cho vay cung cấp một khoản vay lớn, gọi là hợp vốn, cho một bên đi vay riêng lẻ, thường là một công ty hoặc cơ quan chính phủ. Hình thức tài trợ này cho phép huy động nguồn lực từ nhiều tổ chức tài chính để tài trợ cho các nhu cầu vốn của bên đi vay và thường được áp dụng rộng rãi cho các dự án cơ sở hạ tầng quy mô lớn.

Khoản vay hợp vốn mang lại nhiều lợi ích cho cả bên đi vay và bên cho vay. Bên đi vay có thể huy động nguồn vốn lớn hơn nhờ vào việc hợp vốn, thay vì chỉ vay từ bên cho vay riêng lẻ. Đối với bên cho vay, rủi ro sẽ được phân tán cho nhiều bên cho vay, từ đó giảm thiểu rủi ro cho từng tổ chức riêng lẻ. Khi tham gia cho vay hợp vốn, các tổ chức có thể đa dạng hóa danh mục đầu tư mà không cần phải chịu quá nhiều rủi ro từ việc cho vay một khoản tiền lớn.

Cơ cấu của khoản vay hợp vốn thường có sự tham gia của một ngân hàng chủ trì hoặc một đơn vị bảo lãnh. Ngân hàng chủ trì thường cho vay một khoản tiền lớn hơn hoặc đảm nhận các nhiệm vụ quản lý hành chính. Các điều khoản của khoản vay hợp vốn bao gồm lãi suất, lịch trả nợ và giao ước, được thiết lập dựa trên lợi ích và quy mô tham gia của bên cho vay. Các khoản vay hợp vốn có thể được cơ cấu theo hình thức khoản vay có kỳ hạn với lịch trả nợ cố định hoặc hình thức vay theo hạn mức tín dụng quay vòng với giới hạn vay linh hoạt.

Điều kiện Cho phép và Mối quan tâm Chính

- Khả năng trả nợ của thành phố hoặc dự án. Xếp hạng tín dụng của một dự án hoặc thành phố đóng vai trò quan trọng trong việc hình thành các điều khoản và điều kiện của khoản vay mà dự án hoặc thành phố đó có thể đảm bảo. Các thành phố hoặc dự án có khả năng trả nợ cao thường hội đủ điều kiện để được hưởng mức lãi suất và điều khoản hoàn trả có lợi hơn. Để đánh giá khả năng trả nợ của một dự án hoặc thành phố, người ta cần xem xét các báo cáo tài chính như báo cáo thu nhập, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ. Khi đánh giá sức khỏe tài chính, các ngân hàng chú ý đến các chỉ số như nguồn doanh thu ổn định, mức nợ có thể quản lý và dòng tiền dương.

- Khuôn khổ pháp lý thực thi các điều khoản cho vay. Các ngân hàng yêu cầu bên đi vay phải đảm bảo tuân thủ mọi yêu cầu pháp lý và quy định hiện hành trong việc đảm bảo khoản vay theo kỳ hạn. Sự đảm bảo này bao gồm việc hiểu rõ quyền vay mượn và huy động vốn vay của thành phố hoặc nhóm dự án, xác minh tính hợp pháp của ý định sử dụng vốn và đảm bảo khả năng thực thi các điều khoản trả nợ của ngân hàng. Môi trường pháp lý ổn định là nền tảng vững chắc giúp thực hiện và thực thi các khoản vay theo kỳ hạn thành công.

Thách thức tiềm ẩn

- Quá trình cơ cấu khoản vay có thể phức tạp và tốn thời gian. Do khoản vay có liên quan đến nhiều bên cho vay, việc đàm phán các điều khoản và điều kiện có thể trở nên phức tạp và tốn thời gian, từ đó có thể làm chậm tiến độ của dự án. Ngoài ra, do khoản vay hợp vốn có liên quan đến nhiều bên, các tài liệu cho vay chính và tài liệu cho vay hợp vốn cần phải xác định rõ vai trò của mỗi bên và nêu rõ quyền lợi, nghĩa vụ cũng như mức độ ưu tiên tương đối giữa các bên. Kết quả là thời gian đàm phán khoản vay bị kéo dài và lượng công việc quản lý hành chính cần phải thực hiện cũng trở nên nhiều hơn.

- Có thể không phù hợp để tài trợ các dự án thành phố thông minh chưa được chứng minh hoặc đang ở giai đoạn đầu với hồ sơ tài chính hạn chế. Các dự án thành phố thông minh giai đoạn đầu với dòng tiền hạn chế có thể khó chứng minh cho các ngân hàng và các bên cho vay khác trong nhóm cho vay hợp vốn thấy được khả năng trả nợ của mình. Điều này khiến cho việc vay vốn có chút khó khăn hơn đối với các dự án giai đoạn đầu không có dòng tiền.

- Các thành phố hoặc dự án có thể gặp khó khăn trong việc đảm bảo mức lãi suất có lợi. Các thành phố có xếp hạng tín dụng thấp hoặc từng trải qua giai đoạn bất ổn tài chính có thể gặp khó khăn trong việc đảm bảo các điều khoản vay có lợi. Khả năng trả nợ hạn chế có thể dẫn đến lãi suất cao hơn, điều kiện trả nợ nghiêm ngặt hoặc thậm chí còn gặp khó khăn khi vay vốn. Để đối phó với thách thức này, cần phải cải thiện khả năng trả nợ của thành phố hoặc dự án bằng cách áp dụng các phương pháp quản lý tài chính hợp lý.

Lợi ích tiềm năng

- Tiếp cận nguồn vốn lớn. Các khoản vay hợp vốn cho phép các bên đi vay, như chính quyền thành phố hoặc tập đoàn tham gia vào các dự án thành phố thông minh, tiếp cận được số vốn lớn, điều mà bên cho vay riêng lẻ khó có thể đáp ứng. Đây là yếu tố quan trọng để tài trợ cho các dự án cơ sở hạ tầng quy mô lớn hoặc sáng kiến công nghệ, vốn là đặc trưng của các dự án thành phố thông minh.

- Chia sẻ rủi ro giữa các bên cho vay. Khoản vay hợp vốn giúp giảm thiểu rủi ro liên quan đến các khoản vay lớn bằng cách chia số tiền cho vay cho nhiều tổ chức tài chính. Chia sẻ rủi ro là một giải pháp hấp dẫn cho các dự án thành phố thông minh, vì những dự án này có thể khá phức tạp cũng như có mức độ không chắc chắn và rủi ro cao.

- Quản lý khoản vay đơn giản cho bên đi vay. Đối với bên đi vay, việc quản lý một khoản vay hợp vốn có thể đơn giản hơn so với việc phải quản lý nhiều khoản vay từ các bên cho vay khác nhau. Đối với một khoản vay hợp vốn, thường sẽ có một tổ chức chủ trì đại diện làm đầu mối liên hệ cho bên đi vay, giúp đơn giản hóa quy trình liên lạc và quản lý hành chính.

Nguồn/Thông tin bổ sung

- Investopedia (2024). Khoản vay hợp vốn: định nghĩa, cách thức hoạt động và ví dụ. Có sẵn tại: https://www.investopedia.com/terms/s/syndicatedloan.asp

- Viện Tài chính Doanh nghiệp. Khoản vay hợp vốn. Có sẵn tại: https://corporatefinanceinstitute.com/resources/commercial-lending/syndicated-loan/

- Dentons (2014). Các vấn đề đặc thù của khoản vay hợp vốn. Có sẵn tại: https://www.dentons.com/en/insights/articles/2014/april/14/special-problems-of-syndicated-loans

- BDC. Khoản vay hợp vốn. Có sẵn tại: https://www.bdc.ca/en/articles-tools/entrepreneur-toolkit/templates-business-guides/glossary/syndicated-loan