Comparison between bilateral loans and syndicated loans. Available at: https://www.finleycms.com/blog/whatare-syndicated-loans

Keterangan

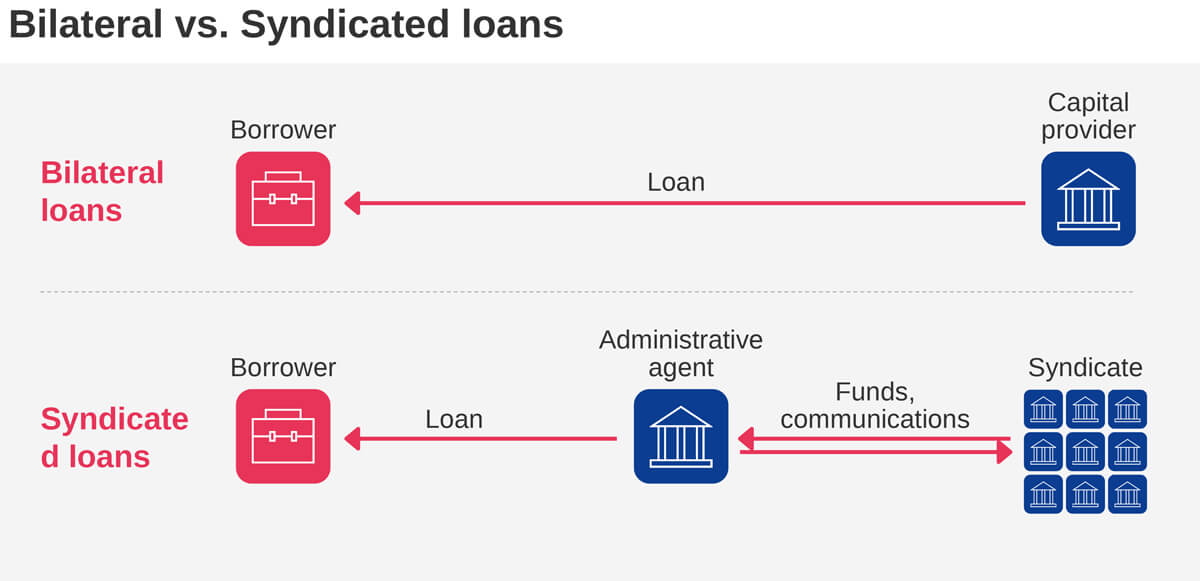

Pinjaman bersindiket ialah pengaturan kewangan apabila pinjaman yang besar diberikan oleh sekumpulan pemberi pinjaman, dikenali sebagai sindiket, kepada peminjam tunggal, kebiasaannya sebuah syarikat atau entiti kerajaan. Pembiayaan jenis ini membolehkan pengumpulan sumber daripada berbilang institusi kewangan untuk membiayai keperluan modal peminjam dan merupakan perkara biasa bagi projek infrastruktur berskala besar.

Pinjaman bersindiket menawarkan beberapa kelebihan kepada peminjam dan pemberi pinjaman. Bagi peminjam, sindiket membolehkan kumpulan modal yang lebih besar diperoleh berbanding dengan modal yang mungkin tersedia daripada pemberi pinjaman tunggal. Bagi pemberi pinjaman, risiko diagihkan dalam kalangan berbilang pemberi pinjaman untuk mengurangkan pendedahan setiap institusi. Penyertaan dalam pinjaman bersindiket juga membolehkan institusi mempelbagaikan portfolio tanpa perlu menanggung terlalu banyak risiko yang berkaitan dengan pinjaman besar.

Struktur pinjaman bersindiket biasanya terdapat bank utama atau penaja jamin. Bank utama biasanya memberikan bahagian wang yang lebih besar atau mengambil tugas pentadbiran. Terma pinjaman bersindiket termasuklah kadar faedah, jadual pembayaran balik dan perjanjian dengan mempertimbangkan faedah pemberi pinjaman dan saiz penyertaan. Pinjaman bersindiket boleh distrukturkan sebagai pinjaman berjangka dengan jadual pembayaran balik yang tetap atau sebagai kemudahan kredit pusingan dengan had peminjaman yang fleksibel.

Syarat Pemungkin dan Pertimbangan Utama

- Kepercayaan kredit bandar atau projek. Pengadaran kredit projek atau bandar membentuk terma dan syarat dengan ketara yang dapat dijamin dalam pinjaman. Bandar atau projek yang mempunyai kepercayaan kredit yang kukuh biasanya layak mendapat kadar faedah dan terma pembayaran balik yang lebih baik. Penaksiran kepercayaan kredit projek atau bandar bergantung pada penyata kewangan projek atau bandar tersebut, termasuk penyata pendapatan, penyata kunci kira-kira dan penyata aliran tunai. Semasa menaksir kesihatan kewangan, bank akan mencari penunjuk seperti aliran hasil yang stabil, tahap hutang yang mudah diurus dan aliran tunai yang positif.

- Rangka kerja undang-undang untuk menguatkuasakan terma pinjaman. Bank memerlukan jaminan bahawa peminjam akan mematuhi semua keperluan undang-undang dan kawal selia dalam menjamin pinjaman berjangka. Jaminan ini terdiri daripada pemahaman tentang kuasa bandar atau pasukan projek untuk membuat pinjaman dan mendapatkan hutang, pengesahan kesahan tujuan penggunaan dana dan pemastian keupayaan bank untuk menguatkuasakan terma pembayaran balik. Persekitaran kawal selia yang stabil memberikan asas bagi pelaksanaan dan penguatkuasaan pinjaman berjangka yang berjaya.

Kemungkinan Cabaran

- Penstrukturan pinjaman boleh menjadi rumit dan memakan masa. Memandangkan pinjaman melibatkan berbilang pemberi pinjaman, perundingan terma dan syarat boleh menjadi proses yang rumit dan memakan masa, yang berkemungkinan menangguhkan kemajuan projek.Selain itu, memandangkan pinjaman bersindiket melibatkan berbilang pihak, dokumen utama dan dokumen pinjaman bersindiket perlu mentakrifkan dengan jelas peranan setiap pihak dan menetapkan hak, kewajipan dan keutamaan relatif antara pihak yang lain. Perkara ini meningkatkan tempoh proses perundingan pinjaman dan jumlah kerja pentadbiran yang diperlukan.

- Mungkin tidak sesuai untuk membiayai projek bandar pintar yang tidak terbukti atau peringkat awal yang mempunyai rekod prestasi kewangan yang terhad. Projek bandar pintar peringkat awal yang mempunyai aliran tunai yang terhad mungkin menghadapi cabaran untuk membuktikan kepercayaan kredit mereka kepada pihak bank dan pemberi pinjaman lain dalam sindiket. Perkara ini menyukarkan lagi pengambilan pinjaman oleh projek peringkat awal yang tiada aliran tunai.

- Bandar atau projek mungkin menghadapi cabaran untuk mendapatkan kadar yang baik. Bandar yang mempunyai pengadaran kredit yang lebih rendah atau sejarah ketidakstabilan kewangan mungkin menghadapi cabaran dalam menjamin terma peminjaman yang baik. Kepercayaan kredit yang terhad boleh menyebabkan kadar faedah yang lebih tinggi, syarat pembayaran balik yang ketat malah kesukaran untuk memperoleh pinjaman. Penambahbaikan kepercayaan kredit bandar atau projek melalui amalan pengurusan kewangan yang baik menjadi penting dalam mengatasi cabaran ini

Kemungkinan Manfaat

- Capaian kepada jumlah modal yang besar. Pinjaman bersindiket membolehkan peminjam seperti perbandaran atau syarikat yang terlibat dalam projek bandar pintar, mencapai jumlah modal besar yang mungkin sukar diberikan oleh pemberi pinjaman tunggal. Perkara ini penting untuk membiayai inisiatif infrastruktur atau teknologi berskala besar yang biasa bagi pembangunan bandar pintar.

- Perkongsian risiko antara pemberi pinjaman. Dengan mengagihkan jumlah pinjaman antara berbilang institusi kewangan, pinjaman bersindiket mengagih-agihkan risiko yang berkaitan dengan pinjaman besar. Perkongsian risiko ini sangat menarik dalam konteks projek bandar pintar yang boleh menjadi rumit, serta mempunyai tahap ketidakpastian dan risiko yang lebih tinggi.

- Pengurusan pinjaman yang dipermudah bagi peminjam. Bagi peminjam, pengurusan pinjaman bersindiket boleh jadi lebih jelas dan mudah berbanding dengan pengurusan berbilang pinjaman berasingan daripada pemberi pinjaman yang berbeza. Dengan pinjaman bersindiket, biasanya terdapat satu institusi utama yang bertindak sebagai orang hubungan bagi peminjam untuk memperkemas proses komunikasi dan pentadbiran.

Sumber

- Investopedia (2024). Syndicated loans: what it is, how it works, and examples. Tersedia di: https://www.investopedia.com/terms/s/syndicatedloan.asp

- Corporate Finance Institute. Syndicated Loan. Tersedia di: https://corporatefinanceinstitute.com/resources/commercial-lending/syndicated-loan/

- Dentons (2014). Special Problems of Syndicated Loans. Tersedia di: https://www.dentons.com/en/insights/articles/2014/april/14/special-problems-of-syndicated-loans

- BDC. Syndicated Loan. Tersedia di: https://www.bdc.ca/en/articles-tools/entrepreneur-toolkit/templates-business-guides/glossary/syndicated-loan